2019年中国火电行业发展概况、盈利能力、市场供需情况及影响2019

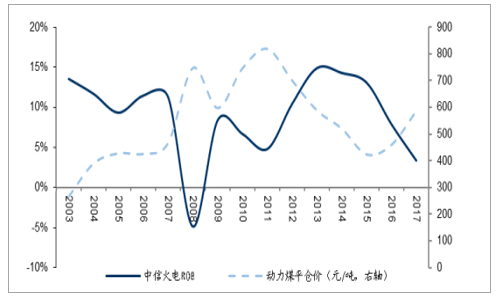

我们梳理了火电板块ROE与煤炭板块ROE的情况,两者呈现显著负相关,目前煤炭ROE处于高点,火电ROE处于低点。

火电ROE和煤炭ROE历史走势

数据来源:公开资料整理

煤价和火电企业ROE的变动情况

数据来源:公开资料整理

二、电价、需求相对稳定;核心还看煤价

1)电价端:经济下行,标杆电价调整可能不大;市场化交易比重变大,但折价收窄,电价端整体相对稳定

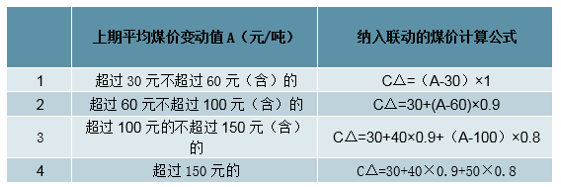

“三去一降一补”、“供给侧结构性改革”对于火电行业的影响颇深;从执行情况来看,煤电价格联动机制并不必然。2015年12月31日,发改委发布《关于完善煤电价格联动机制有关事项的通知》。煤电价格联动机制以年度为周期,由发改委统一部署启动,以省(区、市)为单位组织实施。煤电价格联动机制依据的电煤价格按照中国电煤价格指数确定。电煤价格以中国电煤价格指数2014年各省(价区)平均价格为基准煤价,原则上以与基准煤价对应的上网电价为基准电价。在2020年之前,基准煤价和基准电价是否调整根据实际情况确定。燃煤标杆上网电价按照煤电价格联动机制测算确定后,在保持居民生活、农业生产用电价格稳定的情况下,调整销售电价。2015年底中央经济工作会议提出“三去一降一补”,其中着重提到要“帮助企业降低成本”。2018政府工作报告中指出:“要扎实推进三去一降一补”、“降低电网环节收费和输配电价格,一般工商业电价平均降低10%”。国家出于宏观经济调控、煤炭企业去杠杆考虑和经济压力等因素综合考量,在实施过程中出现煤电联动不到位的情况,2017年电煤价格指数达516元/吨,已经触发了联动机制,但燃煤上网电价并未上调。因此煤电联动并不必然,电价相对外生。

P△:本期燃煤机组标杆上网电价调整水平,单位“分/千瓦时”。C△:上期燃煤发电企业电煤(电煤热值为5000大卡/千克)价格变动值,单位“元/吨”。Ci:上期供电标准煤耗(标准煤热值为7000大卡/千克),以中国电力企业联合会向社会公布的各省燃煤发电企业上期平均供电标准煤耗为准,单位“克/千瓦时”。A:上期中国(分省)电煤价格指数与2014年相比增减额,单位“元/吨”。

煤电联动计算方法

数据来源:公开资料整理

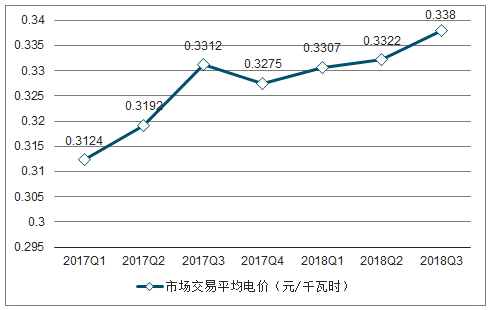

电力市场化是大势所趋,电量市场化比例提升,但折价收窄,预计短期电价企稳。2017年发布《关于有序放开发用电计划的通知》,要求扩大市场化交易规模,新建煤电机组全部执行市场电;中小用户通过售电公司参与交易。习近平总书记在中央经济工作会议上强调指出,2018年要加快电力市场建设,大幅提高市场化交易比重。2018年7月国家发改委、国家能源局发布《关于积极推进电力市场化交易进一步完善交易机制的通知》,提出要继续提高市场化交易电量规模,要放开煤炭、钢铁、有色、建材等行业用户发用电计划;降低市场化交易门槛;自备电厂成为合格主体后推进自发自用外电量参与交易;并协商建立“基准电价+浮动机制”的市场化定价机制。在确定基准电价的基础上,鼓励交易双方在合同中约定价格浮动调整机制。鼓励建立与电煤价格联动的市场交易电价浮动机制,具体浮动调整方式由双方充分协商,在合同中予以明确,浮动调整期限应与电煤中长期合同的期限挂钩。通过煤电联动的浮动机制可以提高火电企业定价权,保证火电现金流和业绩稳定。

2017年1-9月,市场化交易电量占电网销售电量比重(即销售电量市场化率)达到31.3%;煤电上网电量平均电价(计划与市场电量综合平均电价)为0.3650元/千瓦时,市场交易(含跨区跨省送出交易)平均电价0.3180元/千瓦时。2018年1-9月,市场交易电量占电网企业销售电量比重为34.5%较去年同期相比,销售电量市场化率提升3.2个百分点。2018年1-9月,煤电上网电量平均电价为0.3640元/千瓦时,市场交易平均电价为0.3368元/千瓦时,市场交易电价有所上升。从趋势上看,2018年市场交易电量占比继续提升,但折扣幅度减少,整体上网电价平稳。我们判断无论燃煤标杆电价还是市场电让利幅度,短期恶化风险相对有限,利好电价企稳。

大型发电集团的煤电市场平均电价(元/千瓦时)

数据来源:公开资料整理

市场交易电量占全社会用电量比例

数据来源:公开资料整理

2)电力需求端:经济下行预期下,用电增速或下降但幅度有限

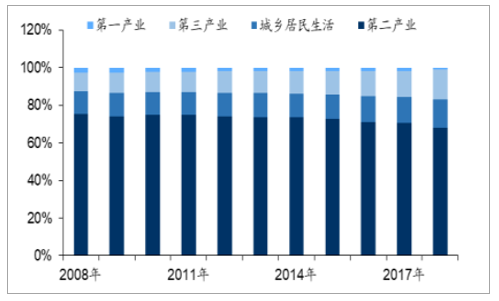

年初至今,用电维持较高增长。2018年1-10月份,全国全社会用电量56552亿千瓦时,同比增长8.7%,增速比上年同期提高2.0个百分点。第一产业用电量615亿千瓦时,同比增长9.8%;第二产业用电量38575亿千瓦时,同比增长7.2%,占全社会用电量的比重为68.2%;第三产业用电量9078亿千瓦时,同比增长13.1%,占全社会用电量的比重为16.1%;城乡居民生活用电量8285亿千瓦时,同比增长11.1%,占全社会用电量的比重为14.6%。

历年我国第一二三四产业用电量占比情况及走势

数据来源:公开资料整理

2018年1-10月份,全国规模以上电厂发电量55816亿千瓦时,同比增长7.2%。其中,火电发电量40686亿千瓦时,同比增长6.6%,水电发电量9418亿千瓦时,同比增长4.6%,核电发电量2341亿千瓦时,同比增长15.0%,风电发电量2962亿千瓦时,同比增长23.1%。

全社会发电量及同比增速(亿千瓦时)

数据来源:公开资料整理

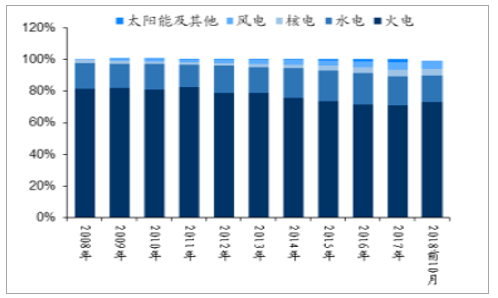

历年全国发电结构

数据来源:公开资料整理

火电月度发电量及增速

数据来源:公开资料整理

截至10月底,全国6000千瓦及以上电厂装机容量17.7亿千瓦,同比增长5.2%,其中,水电3.1亿千瓦、火电11.2亿千瓦、核电4053万千瓦、并网风电1.8亿千瓦、并网太阳能发电1.2亿千瓦。1-10月份,全国新增装机容量8984万千瓦,比上年同期少投产1051万千瓦。其中,水电708万千瓦、火电2698万千瓦、核电471万千瓦、风电1447万千瓦、太阳能发电3651万千瓦。水电、火电和太阳能发电分别比上年同期少投产185、623和829万千瓦,核电和风电分别比上年同期多投产254和323万千瓦。

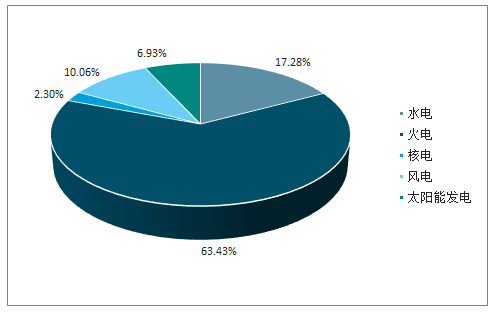

2018年前10月全国装机结构

数据来源:公开资料整理

历年火电装机容量(万千瓦)

- 责任编辑:系统抓取

-

“融资代售”秦皇岛落地破解小微企业融资难

2016年01月07日 -

“望洲系”人才塑造:合伙人制与内部创业并举成才

2016年04月06日 -

数据显示:选择卡萨帝冰箱的人越来越多

2014年06月25日 -

负利率时代来临 拿什么来防止我们的“钱袋子”缩水

2016年01月11日